Por Paola Mejía Viaña para Guardiana (Bolivia), imagen de Investing Network

A raíz de los conflictos políticos y sociales de octubre y noviembre de 2019 en Bolivia, en los que algunos hogares fueron severamente dañados debido a las manifestaciones y protestas, María Elena B.C. supo de inmediato que su departamento, ubicado en la zona sur de la ciudad de La Paz, debía ser asegurado lo más pronto posible.

A través de su sobrino llegó hasta una oficina de corredores y asesores de seguros, CorreSur, con quienes pudo conversar sobre lo que ella quería y necesitaba para que su bien inmueble estuviera fuera de riesgo.

Así fue cómo en marzo de 2020, luego de analizar las distintas propuestas, María Elena optó por asegurar su vivienda y también lo que tenía dentro.

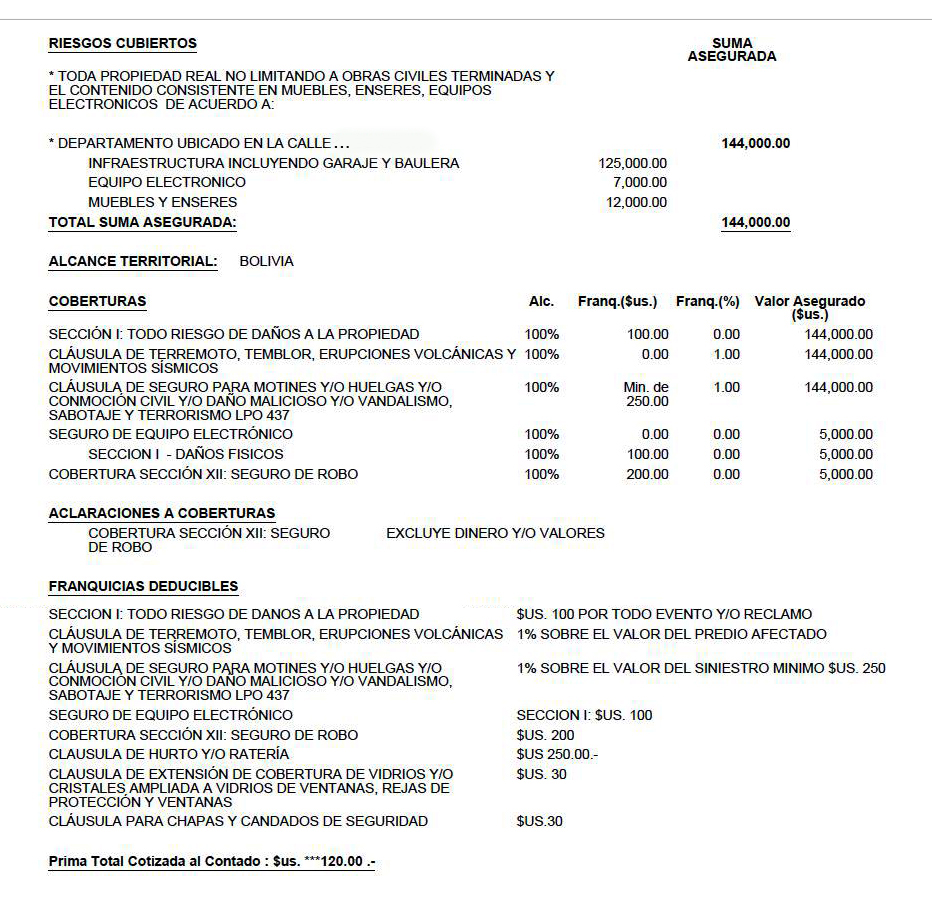

Desde entonces, paga anualmente 120 dólares por una póliza multirriesgo. Ella está convencida de que el seguro es una inversión. “El beneficio es mayor porque sentir seguridad de que tu vivienda está protegida realmente es invaluable. Me siento feliz y tranquila. Es, en definitiva, una de las mejores decisiones de mi vida”, sostiene la beneficiaria. A continuación vemos la oferta por la que se decidió.

¿Qué es un seguro de vivienda y para qué sirve?

Fabián Haro Maldonado, jefe corporativo de CorreSur, explica que los seguros de hogar “se encargan de proteger tu vivienda frente a los posibles riesgos y accidentes que puedan afectar a la misma, garantizando tu tranquilidad y permitiéndote responder frente a terceros por daños ocasionados, así como tener coberturas frente a las eventualidades que puedan suceder”.

“Lamentablemente, en el país no existe una cultura de prevención contra accidentes. Muchos propietarios piensan que un seguro de vivienda es un gasto, pero todo lo contrario”. Haro señala que en realidad es una “inversión” que todos deberíamos hacer pensando en el bienestar de nuestro hogar, ya que se traduce en la tranquilidad que se puede sentir en caso de que nuestra propiedad sufra algún incidente.

¿Cuántos tipos de seguro de vivienda existen?

Fabián Haro señala que existen dos tipos de seguro de vivienda a los cuales se puede acceder:

Todo Riesgo de daños a la propiedad

Este seguro es comercializado por las aseguradoras que están legalmente establecidas en el país y tiene como esencia cubrir cualquier daño a la infraestructura de la propiedad o terreno, principalmente sea causado por:

- Derrumbes

- Terremotos

- Daños en la infraestructura

- Incendios

- Inundaciones

- Asentamientos o hundimiento del terreno

- Remoción de escombros

Cabe recalcar que este seguro es específico para los daños en la infraestructura y no así para lo que está dentro de la vivienda.

Seguro Multirriesgo

Este seguro permite cubrir –adicionalmente a la infraestructura que se está asegurando– todo lo que se encuentre en el inmueble, como por ejemplo:

- Equipo electrónico (línea blanca, electrodomésticos)

- Muebles y enseres (mueblería de cocina, juegos de living, comedor, dormitorio, etc.)

- Obras de arte

- Cajas fuertes

- Accidentes personales

- Mascotas

- Otros

“Esta póliza –explica Haro– es bastante flexible ya que logra cubrir cualquier cosa que desee el propietario, incluso a visitantes del hogar, por ejemplo. Así pues, si sucediera un accidente y hay personas dentro de la vivienda externas a la familia, estas estarían aseguradas”.

Es decir que, con un seguro multirriesgo y debido al valor de lo que ha asegurado, el propietario podrá recuperar la infraestructura y también lo que esté dentro de la vivienda, en caso de sucediese algún siniestro como un robo o un incendio.

¿Cuáles son las empresas que ofrecen seguros de vivienda?

Las empresas aseguradoras de Bolivia son:

- Nacional Seguros

- Bisa Seguros

- Credinform

- La Boliviana Ciacruz

- UniBienes

- Seguros Alianza

- Mercantil Seguros

- Aseguradora Fortaleza

¿Cuánto cuesta un seguro de vivienda?

Los seguros de vivienda no suelen tener precios fijos –explica Haro– ya que depende de la clase de póliza y de lo que se está asegurando para poder armar un paquete acorde a las necesidades del propietario”.

Por ejemplo, señala el asesor, la póliza Multirriesgo tendrá un costo más elevado que una de Todo Riesgo, debido a los ítems que cubre.

No obstante, y por lo general, se puede hacer el siguiente cálculo:

- Póliza Todo Riesgo: entre 0.9% y 1% por cada 1.000 $us asegurados.

- Póliza Multirriesgo: entre 1.2% y 1.5% por cada 1.000 $us asegurados.

Los precios del seguro dependerán también de la ubicación del terreno, departamento o casa. “En esta parte hay que ser muy cuidadosos porque si la propiedad está ubicada en una zona de mucho riesgo la compañía de seguros puede excluirse de hacer una cotización”, acota Haro.

También dependerá del propietario pagar el seguro en cuotas mensuales o anuales, de acuerdo a sus posibilidades económicas.

Si deseas conocer el plan de precios de las diferentes aseguradoras haz clic en alguna de las opciones:

- Nacional Seguros

- Bisa Seguros

- Credinform

- La Boliviana Ciacruz

- UniBienes:

- Alianza Seguros

- Mercantil Seguros

- Aseguradora Fortaleza

Las personas interesadas también pueden visitar a asesores de seguros, quienes te presentarán cotizaciones de hasta tres compañías distintas, orientándolas hacia la opción que se adecúe mejor a cubrir sus necesidades.

Para recibir este asesoramiento puedes comunicarte con CorreSur, llamando al 2120908 o al 7206002, o también visitando sus oficinas en la calle 10 de Calacoto esquina Sánchez Bustamante. Edif. Vitruvio Torre “C” Piso 6. La Paz, Bolivia. Para más información también puedes visitar su página de Facebook: https://www.facebook.com/CorreSurSRL

¿Cuál es el procedimiento para adquirir un seguro de vivienda?

Los pasos para adquirir un seguro de vivienda son muy sencillos pues deberás presentar:

- Fotocopia de carnet

- Un croquis de la ubicación de la propiedad

Con esos documentos la compañía programará una inspección pre riesgo, la cual se realiza como parte de la verificación de las condiciones del hogar, la ubicación, etc.

Si no hay observaciones, inmediatamente se procede a otorgar el seguro de vivienda, el cual se puede obtener en el transcurso de un par de horas, dependiendo del caso. Pero, si es que en la inspección se hubiesen encontrado irregularidades (una garrafa expuesta, cañerías rotas, etc.), la compañía exigirá que esas observaciones sean subsanadas para otorgar la póliza.

Me compraré una propiedad mediante financiamiento bancario ¿Estoy obligado a adquirir un seguro de vivienda?

Haro explica que para cualquier crédito bancario “estás obligado por ley a presentar una póliza de seguro”. No obstante, el asesor señala que muchas veces los bancos te obligan a adquirir cierto tipo de seguro de alguna empresa en específica y ese “es un error que muchas entidades financieras cometen. Ya que, si bien debes presentar obligatoriamente tu póliza, tú estás en el derecho de elegir cuál será tu aseguradora y el plan que te convenga más”.

Comentarios